Ce nouveau dispositif d’accompagnement France AgriMer est destiné aux exploitations en agriculture biologique en difficulté, suite au recul de consommation des produits issus de l’agriculture biologique. Le dépôt de votre dossier est à faire avant le 20 septembre 2023.

Auteur/autrice : Camille Pineau Fayette

Toutes les actualités

08 septembre 2023 -

Découvrez notre offre Primo Employeur & Conseil

Cerfrance vous présente en vidéo son offre Primo Employeur & Conseil, conçue spécialement pour vous accompagner dans l’embauche de votre premier salarié !

Une équipe conseil dédiée est à vos cotés pour prendre en charge la gestion de votre paie et vous apporter toute l’aide nécessaire pour fidéliser votre personnel.

Les points forts de l’offre :

- Création du contrat de travail de votre salarié

- Remise d’un outil de saisie des fiches horaires salariés

- Mise à disposition d’un coffre fort numérique et sécurisé

- Gestion de votre paie

- Mise en place de votre DUERP

- Rencontre avec un juriste pour faire le point sur votre performance sociale à 9 mois

Et tout au long de l’année un collaborateur social répond à vos questions via le fil info conseil.

Vous êtes intéressé(e) par notre prestation ?

Retrouvez notre article sur : Comment réussir l’intégration d’un nouveau salarié ?

Suite à une première succession ou un acte de donation d’un patrimoine par anticipation, la propriété d’un bien (immobilier ou financier) peut être détenue en démembrement de propriété par un usufruitier et un ou plusieurs nus propriétaires. La détention d’un bien démembré a des conséquences patrimoniales tant sur le plan juridique que fiscal, de la simple gestion du bien à des actes plus engageants comme sa cession.

Nous nous intéresserons dans le cas présent aux impacts de la cession d’un actif détenu par un usufruitier et un nu-propriétaire. Selon l’article 621 du code civil, en cas de vente simultanée de l’usufruit et de la nue-propriété d’un bien, le prix se répartit entre l’usufruit et la nue-propriété selon la valeur respective de chacun de ces droits. Usufruitier et nu-propriétaire pourront cependant opter pour une répartition différente.

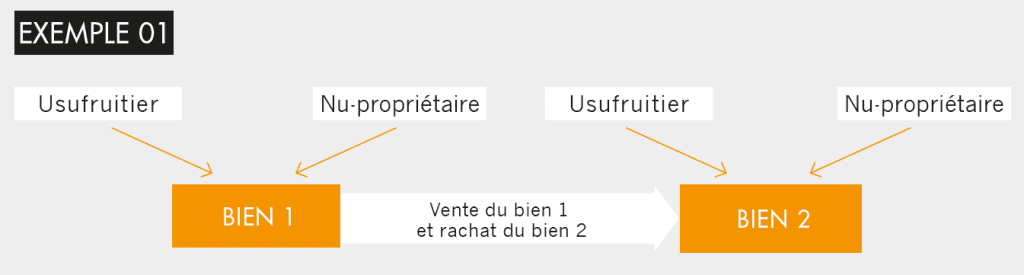

Remploi du prix de vente d’un bien démembré

Ce remploi implique que le démembrement perdure entre l’usufruitier et le nu-propriétaire. Il est en pratique recommandé de mettre en place une convention visant à déterminer et organiser les droits et obligations de chacune des partis.

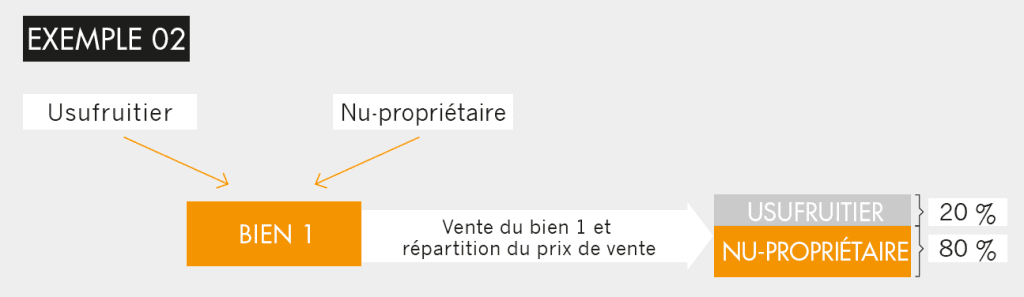

Répartition du prix de vente

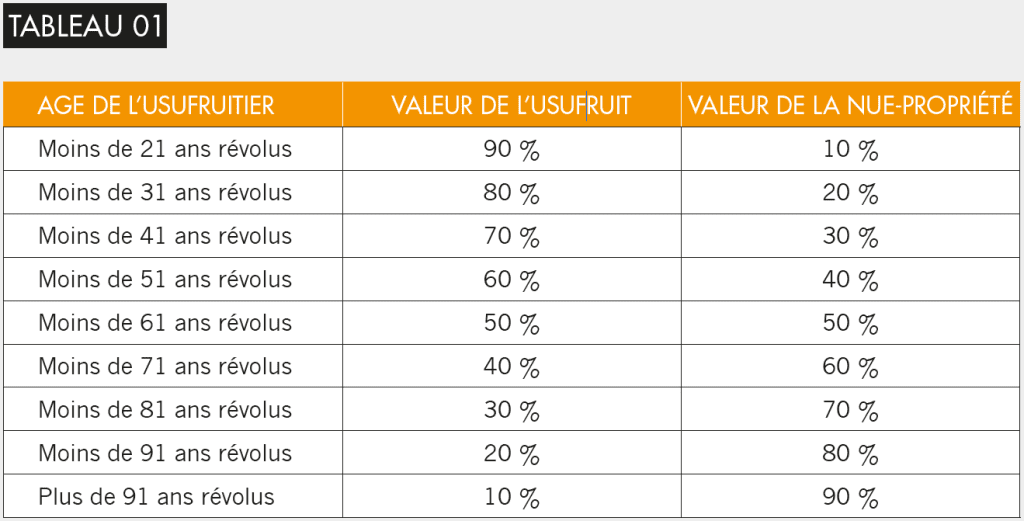

Dans cette hypothèse, le démembrement prend fin et le prix de vente sera réparti entre l’usufruitier et le nu-propriétaire selon le

barème fiscal (669 du CGI) ou par le biais d’une évaluation économique des droits démembrés.

Sur le schéma ci-dessous, l’usufruitier étant âgé de 82 ans au jour de la vente du bien, et dans le cas d’un partage du prix selon le barème fiscal usufruit/nue-propriété, le prix de vente du bien 1 sera réparti entre l’usufruitier (20 %) et le nu-propriétaire (80 %).

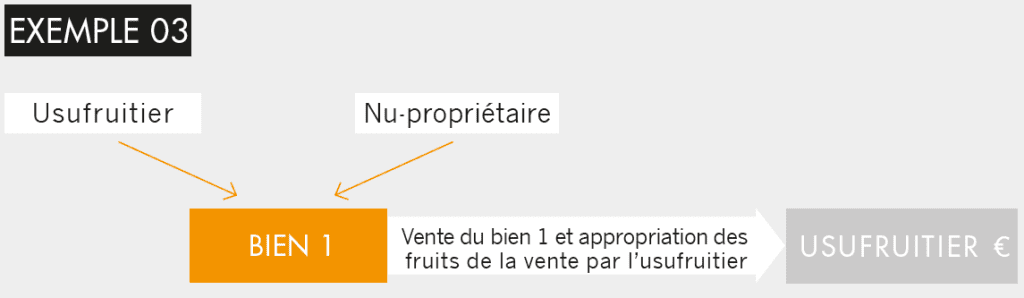

Attribution de la totalité du prix de vente auprès de l’usufruitier

Il est mis en place un quasi-usufruit, soit une situation dans laquelle l’usufruitier (quasi-usufruitier) est le plein propriétaire des liquidités issues de la cession du bien. Il a dès lors la capacité de réinvestir librement les fonds en son seul nom. Le nu-propriétaire

de son côté disposera en contrepartie d’une créance dite « de restitution » à valoir au jour du décès de l’usufruitier. Cette créance

correspond au prix de vente global (pleine propriété) du bien en démembrement de propriété.

En fonction des objectifs patrimoniaux de chacun, usufruitier et nu-propriétaire pourront aménager de manière conventionnelle,

au jour de la transmission, ou lors de la vente du bien, la répartition du prix de vente. Il est dès lors, fortement conseillé, dès la donation, ou par le biais d’un testament, d’organiser et d’anticiper le sort du bien entre les propriétaires.

A lire aussi…

Notre rédacteur Cerfrance Poitou-Charentes :

tbarbereau@pch.cerfrance.fr

06 38 90 01 46

Article issu du magazine « UGVC » Juin 2021

Sophie est aujourd’hui devenue Responsable Qualité Comptable

Sophie, comptable conseil nous raconte son parcours au sein de Cerfrance Poitou-Charentes.

Sophie est comptable-conseil depuis trois années. « J’apprends chaque jour de nouveaux aspects de mon métier. Mon portefeuille se garnit petit à petit, j’ai plus de grosses structures, des systèmes de holdings que je découvre… » Un métier qui la passionne mais qu’elle n’est pas du genre à vivre comme un aboutissement. « Il faut toujours apprendre, se nourrir », affirme-t-elle comme un mantra.

Sophie est toujours en mouvement, curieuse et dynamique. Depuis quatre ans, elle débute toutes ses journées à l’aube par une heure de marche ; qu’il vente, qu’il pleuve, elle ne peut plus s’en passer… « Je regarde la nature s’éveiller, je me recentre. » Après une douche froide, la journée de comptable peut commencer. Ça se passe à 800 m de chez elle, à l’agence Cerfrance de Mirebeau (86), dont elle a connu tous les étages. D’abord en tant que stagiaire pendant huit semaines puis comme assistante comptable durant cinq ans, avant d’occuper ses fonctions actuelles de comptable-conseil. Elle a gravi les marches par volées, ne supportant ni les picotements de l’ennui, ni les frontières ou les cases qui pourraient la limiter. Son parcours atypique et volontaire en atteste.

Un pied chez Cerfrance

Après un BTS tourisme, la jeune femme décroche son premier CDI chez … Boulanger, oui le magasin d’électroménager. Un premier virage en épingle à cheveux sur une trajectoire qui s’annonçait trop prévisible. Elle y apprend les exigences de la satisfaction client, le travail en équipe… Caisse, accueil, financement, pendant neuf années elle a le temps de toucher à tout … et de tourner en rond. Comme elle cultive son jardin potager – l’une de ses grandes passions – Sophie avait déjà planté les graines qui vont donner un nouveau tour à son destin professionnel. Il faut juste sauter le pas et faire céder une nouvelle barrière érigée entre les secteurs d’activité.

Après le tourisme et la grande distribution, elle bifurque à nouveau et entreprend un BTS comptabilité à l’ISFAC de Poitiers. « Cette année-là, mon mari avait lui aussi débuté une formation et notre fille faisait son entrée en maternelle. Il y avait quatre cartables à la maison », sourit-elle. Un stage de huit semaines est requis. « Il y avait une agence Cerfrance dans mon village de Mirebeau… » Sophie met naturellement un pied dans la porte. Chrystelle Orgeret et Didier Auguste, ses collègues aujourd’hui, la prennent sous leurs ailes bienveillantes. Un poste d’assistante-comptable se libère avant même l’obtention de son diplôme et Sophie décroche toutes les timbales la même semaine : le BTS et le CDI. C’était écrit.

Le comptable est la clé de voûte

La nouvelle assistante administrative et comptable partage ses missions entre Mirebeau et Latillé (86). Pendant trois ans, elle fait la saisie, prépare le dossier pour le comptable, les déclarations TVA L’univers des entrepreneurs agricoles lui plait. « Ces professionnels font face à de vrais enjeux. » A côté, le souvenir des problèmes des clients de la grande distribution lui parait bien dérisoire. « Il faut apprendre toujours, il faut se nourrir. » Le mantra encore… Et Sophie va à nouveau décloisonner les mondes estudiantin et professionnel en reprenant un cursus scolaire en alternance pendant deux ans. Son objectif : devenir comptable à part entière. Sur les conseils de son responsable, elle s’engage dans un DCG (Diplôme de Comptabilité et Gestion), une licence comptable, qu’elle obtient peu après avoir été recrutée en tant que comptable à l’agence de Mirebeau. Limpide.

Désormais elle se rend chez les clients, fait la révision des comptes avec eux, veille à la cohérence du dossier, dresse l’inventaire. Son portefeuille contient une cinquantaine d’entreprises, agricoles pour l’essentiel. « Il y a plusieurs dimensions : fiscale, économique, on parle projets… Le comptable est la clé de voûte d’un travail d’équipe qui intègre l’assistant-comptable, les conseillers d’entreprise. Un métier intense, complet, qui la comble. Je me donne à fond et m’identifie beaucoup à ma clientèle. »

Ses proches l’auraient sans doute bien vu en professeur de langue ou dans le commerce international, tant elle cultive – aussi – son anglais au quotidien et qu’elle traverse les frontières européennes le plus souvent possible en famille. Mais Sophie n’est pas souvent où on l’attend.

« La vie a mis plein d’opportunités sur mon chemin et je les ai saisies ».

Vous aussi vous êtes tenté(e) par l’aventure Cerfrance ?

Article rédigé par notre journaliste pigiste Karl Duquesnoy

Pour le mois d’août 2023, le climat des affaires est stable, son indicateur reste inchangé (106), toujours au dessus de sa longue période.

Téléchargez l’enquête de conjoncture Bâtiment d’août 2023 réalisée par l’INSEE en cliquant ici.

Vous pouvez également retrouver l’enquête de conjoncture du mois de juillet 2023 >

Découvrez notre offre Bâtiment Compta & Conseil en cliquant ici.

Selon Nathalie Bonduel, Directrice du Service Employeur de Cerfrance Poitou-Charentes, « Une fois que vous avez recruté votre salarié, il est recommandé de mettre en place une série d’actions pour que son intégration soit réussie. »

Les étapes clefs d’une intégration réussie pour votre nouveau salarié :

- Annoncer son arrivée en interne

- Préparer son poste de travail

- Mettre en place un kit de bienvenue

- Assigner un tuteur ou un intégrateur

- Organiser des périodes d’immersion dans chaque service

- Réaliser un entretien avant la fin de la période d’essai

Cerfrance Poitou-Charentes est également à votre disposition pour vous aider dans la phase d’intégration de vos salariés.

Le Service Employeurs de Cerfrance Poitou-Charentes propose à ses clients un nouveau service d’aide au recrutement qui vous permettra de déléguer toutes les étapes du processus et de gagner du temps ainsi que de la sérénité pour trouver votre nouveau salarié rapidement. Contactez l’un de nos conseillers RH pour en savoir plus :

Retrouvez notre article sur : Comment recruter efficacement dans un contexte de pénurie de main d’œuvre par Cerfrance

Toutes les actualités

11 août 2023 -

Report de mise en œuvre de la facture électronique annoncé par le Gouvernement

Une mise à jour importante concernant la facturation électronique a été mise en œuvre ce 28 juillet dernier. Le gouvernement a décidé de reporter la mise en œuvre de l’obligation de facturation électronique initialement prévue pour le 1er juillet 2024. La date du report sera établie lors des travaux d’adoption de la loi de finances pour 2024, avec pour objectif de permettre aux 4 millions d’entreprises concernées de passer à la facturation électronique dans les meilleures conditions possibles.

Aucun nouveau calendrier n’est communiqué pour le moment. Nous vous tiendrons informés dès sa publication.

Rappel :

1- Qu’est-ce qu’une facture électronique ?

Une facture électronique est un document commercial entièrement dématérialisé, créé, émis, reçu et conservé sous forme électronique, impliquant ainsi un processus entièrement numérique :

- La création de la facture s’effectue électroniquement.

- L’envoi de la facture est également réalisé via un protocole Internet.

- La réception de la facture se fait technologiquement par le biais d’une plateforme électronique.

- Enfin, la facture est archivée et conservée électroniquement avec une valeur probante.

La facture électronique présente plusieurs avantages significatifs pour les entreprises, notamment une réduction des coûts liés à l’impression et à l’envoi postal, une accélération du processus de facturation et une diminution du risque d’erreurs et de pertes de documents.

2- Qu’est-ce qu’une plateforme de dématérialisation partenaire ?

Les plateformes de dématérialisation partenaires facilitent l’émission, la réception et la gestion des factures électroniques en conformité avec les réglementations en vigueur. Elles permettent aux entreprises de gagner en efficacité, de réduire les coûts liés aux processus papier, et d’assurer la sécurité et la confidentialité des échanges de données. Grâce à ces plateformes, les entreprises peuvent ainsi s’adapter aisément aux nouvelles normes de facturation tout en garantissant une meilleure traçabilité de leurs transactions commerciales.

Cerfrance mettra à disposition pour ses clients sa plateforme de dématérialisation dans le cadre de son offre de comptabilité et de gestion.

3- Suis-je concerné(e) ?

Toutes les entreprises assujetties à la TVA devront être en capacité de recevoir les factures électroniques. Toutes les grandes entreprises ont l’obligation d’émettre leurs factures sous format électronique. Dès lors que vous avez des relations avec des grandes entreprises, comme EDF ou Orange, vous êtes donc concernés par cette mesure à venir. Attention, les entreprises qui bénéficient de la franchise en base de TVA, c’est à dire qui ont un petit chiffre d’affaires en dessous d’un certain seuil, ne sont pas redevables de la TVA, mais elles restent assujetties à la TVA et sont donc soumises à la facture électronique en réception et en émission. Ainsi, toutes les micro entreprises sont concernées par la réforme.

Vigilance pour les professions libérales : la réalisation d’opérations pour lesquelles il y a une dispense de facturation (qui est valable uniquement pour les opérations exonérées), il faut néanmoins émettre des factures électroniques pour les autres opérations et également s’équiper d’une plateforme afin de recevoir les factures électroniques de la part de ses fournisseurs.

La réglementation en matière de factures électroniques incombe à chaque entreprise française, quelle que soit sa taille ou sa structure d’entreprise. Donc, en tant que dirigeant d’entreprise d’une société civil immobilière (SCI), vous devez également souscrire à une plateforme afin de réaliser de la facture électronique.

Dans le cadre de cette nouvelle réforme, les restaurateurs par exemple, devront être capables d’émettre une facture électronique dès lors qu’ils facturent à des assujettis à la TVA, c’est à dire des professionnels. La facture réalisée auprès de non assujettis : des particuliers, entre dans le champ du e-reporting. C’est l’obligation de transmettre des données de transaction à l’administration fiscale via également une plateforme.

A lire aussi…

Toutes les actualités

09 août 2023 -

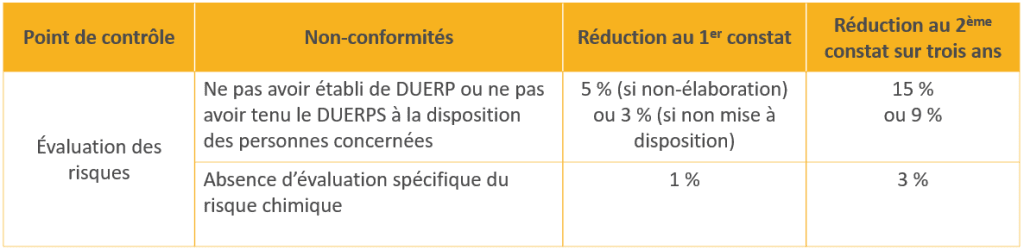

Évaluation des risques professionnels : une conditionnalité supplémentaire de la PAC

En tant qu’employeur, il vous incombe d’analyser les risques auxquels vos employés sont potentiellement confrontés au sein de votre entreprise, en matière de santé et de sécurité. Pour ce faire, il est essentiel d’établir et de maintenir à jour un Document Unique d’Évaluation des Risques Professionnels (DUERP). Et dans le cadre de la PAC, il est primordial de mettre à jour votre DUERP pour vous assurer de recevoir toutes vos aides.

La conditionnalité des aides PAC

La conditionnalité des aides PAC est un ensemble de règles pour tout agriculteur bénéficiaire.

Deux types d’exigences sont contrôlées au titre de la conditionnalité :

- Celles relatives au respect des exigences réglementaires en matière d’environnement, de santé publique, de santé végétale et de bien-être animal ;

- Celles relatives aux bonnes conditions agricoles et environnementales (BCAE).

Si l’agriculteur est responsable d’une non-conformité à une des exigences, une réfaction de ses aides est prévue avec un « arsenal » de sanctions.

La conditionnalité sociale

La conditionnalité sociale, qui vise le respect des règles dans le domaine du Droit du Travail, est mise en œuvre selon des principes similaires.

Il s’agit d’un nouveau dispositif qui s’applique pour la première fois au titre de la programmation 2023-2027.

La conditionnalité s’appuie sur les suites données lors d’un contrôle des DREETS et sanctionnera les manquements aux dispositions du Code du Travail.

Non-respect de la conditionnalité sociale

Ainsi, les manquements aux dispositions du droit du travail conduisant à des sanctions administratives ou pénales entraineront une réfaction du montant des paiements soumis à la conditionnalité en fonction :

- de la gravité

- de l’étendue

- de la persistance de la non-conformité.

Exemple :

La loi santé et la conditionnalité sociale des aides PAC renforcent les obligations autour de la sécurité des travailleurs.

Notre rédactrice Cerfrance Poitou-Charentes :

nbonduel@pch.cerfrance.fr

Formation Cerfrance :

Élaborer et mettre à jour son document unique d’évaluation des risques professionnels dans l’entreprise

Objectifs :

- Identifier et évaluer les risques professionnels dans l’entreprise.

- Établir un diagnostic des mesures déjà existantes dans l’entreprise.

- Proposer des actions de prévention en lien avec ces risques pour assurer la sécurité et la santé des travailleurs.

- Se mettre en conformité avec la législation.

Dans l’optique de structurer et d’organiser la gestion de leur patrimoine foncier, de nombreux propriétaires et exploitants agricoles mettent en place un Groupement Foncier Agricole (GFA). Créée dans les années 1970 pour favoriser le transfert des exploitations agricoles, en privilégiant la transmission de parts sociales plutôt que le partage de biens fonciers en direct, cette forme de société civile spécifique au secteur agricole est de plus en plus utilisée.

Les caractéristiques du Groupement Foncier Agricole (GFA)

L’intérêt d’un GFA réside dans le fait de faciliter la reprise, l’installation, l’agrandissement, mais aussi la transmission du foncier d’exploitation. En d’autre termes, il permet de préserver l’unité du patrimoine et de mener une organisation cohérente lors de la transmission des terres et bâtiments d’exploitation. Il faut être au minimum deux associés à la constitution et tout au long de la vie de la structure. L’apport au capital du groupement peut être réalisé en nature (terres, bâtiments…) et/ou en numéraire. Aucun montant minimum ou maximum n’est obligatoire. Des associés personnes morales sont possibles par dérogation : SAFER, sociétés civiles de placements immobiliers agréées, entreprises d’assurances et de capitalisation, coopératives agricoles…Le GFA est généralement soumis à l’impôt sur le revenu (bénéfices fonciers) ou, sur option, à l’impôt sur les sociétés. L’option à l’impôt sur les sociétés peut être réalisée à la constitution ou en cours de vie de la société. Dans ce cas, et au préalable, il sera conseillé de prendre en compte les impacts fiscaux liés à ce changement de régime fiscal (taxation aux plus-values immobilières des particuliers, droits d’enregistrement).

Les objectifs de la création du GFA

Pour conserver l’unité du foncier

A l’occasion des transmissions entre générations par donation-partage ou par succession et en présence de plusieurs enfants, le GFA bailleur permet d’éviter une division du foncier et de conserver l’unité d’un patrimoine foncier existant. Il protège durablement des risques de démembrement qui surgissent à chaque changement de génération.

Pour faciliter une transmission progressive

En période d’installation, des moyens financiers importants sont souvent engagés pour acquérir les outils de production. L’acquisition de terres et bâtiments alourdit les conditions financières de l’installation. Leur détention dans une structure GFA, avec généralement des associés familiaux, permet alors de consacrer l’essentiel des investissements au capital d’exploitation, en limitant les risques et en préservant l’unité économique.

L’acquisition ultérieure et progressive des parts de GFA permet à l’exploitant d’acheter le foncier qu’il exploite à un rythme adapté à ses capacités financières.

Dans le cas d’un GFA s’étant endetté pour acquérir des biens fonciers, la valeur des parts du GFA tiendra compte du montant du passif, ce qui aura pour impact de diminuer la valeur prise en compte au jour de la transmission par donation.

Pour éviter l’indivision

Une donation indivise des terres, un divorce ou un décès font apparaître une indivision. Or, celle-ci est souvent précaire, chaque co-indivisaire pouvant exiger de la quitter à tout moment. Sa gestion est complexe car toutes les décisions, même peu importantes, doivent être prises à l’unanimité de ses membres, sauf en cas de mise en place d’une convention d’indivision. Le GFA, par ses statuts et son règlement intérieur, permet notamment de prendre les décisions à la majorité et peut prévoir les conditions d’entrée et de sortie des associés.

Pour éviter l’affectation du foncier

Le foncier familial constitue souvent un ensemble hétérogène, difficile à diviser et à affecter aux héritiers. Ainsi, les terres peuvent être de qualité différentes, certaines offrant une situation géographique présentant des opportunités de valorisation (terrains à bâtir par exemple), d’autres présentant un caractère affectif particulier. Diviser et affecter le patrimoine foncier peut alors faire naître des difficultés entre les héritiers. Ainsi, le GFA peut constituer une alternative en matière de détention entre les héritiers.

Pour bénéficier des avantages fiscaux du bail à long terme

Le GFA ne présente en lui-même aucun avantage fiscal, mais il constitue la seule société civile permettant de bénéficier des exonérations partielles du bail à long terme (voir ci-après). De plus, lorsque les biens fonciers sont répartis d’une part en immeubles détenus en direct (terres et bâtiments) loués par bail à long terme et d’autre part sous forme de parts de GFA dont les biens sont également loués par bail à long terme, les exonérations fiscales s’appliquent distinctement à chaque catégorie. L’exonération ne trouve à s’appliquer que si la totalité des immeubles agricoles compris dans le patrimoine du GFA sont donnés à bail à long terme.

Les limites et contraintes du GFA

Le manque de liquidité

Dans un cadre familial, lorsque les terres et bâtiments sont transmis aux héritiers, ceux-ci peuvent alors en disposer et les vendre s’ils souhaitent. Détenu sous forme de parts de GFA, le même patrimoine se trouve fortement aliéné, l’entrée d’un tiers étant, dans la plupart des cas, soumis à un agrément des associés. Les conditions de cession des parts restent alors soumises au bon vouloir et à la capacité financière de l’exploitant du foncier, souvent lui-même associé du GFA.

Responsabilité des associés

Comme c’est le cas pour toutes les sociétés civiles, les associés sont responsables des dettes de la société vis-à-vis des tiers sans aucune limite et proportionnellement à leur participation dans le capital social.

Article issu de la lettre Atout+ Finance – Retrouvez l’intégralité de la lettre dans votre espace client.

Toutes les actualités

27 juillet 2023 -

Enquête de conjoncture dans le secteur du Bâtiment – juillet 2023

Pour le mois de juillet 2023, le climat des affaires est stable, son indicateur reste inchangé (106).

Téléchargez l’enquête de conjoncture Bâtiment de juillet 2023 réalisée par l’INSEE en cliquant ici.

Vous pouvez également retrouver l’enquête de conjoncture du mois de juin 2023 >

Découvrez notre offre Bâtiment Compta & Conseil en cliquant ici.