Le système de retraite en France repose sur le principe de répartition : les cotisations versées aujourd’hui servent à payer immédiatement les retraites en cours, tout en ouvrant aux actifs des droits pour leur future retraite. Le système est donc fondé sur une solidarité entre les générations.

Quelles sont les conditions pour prendre sa retraite ?

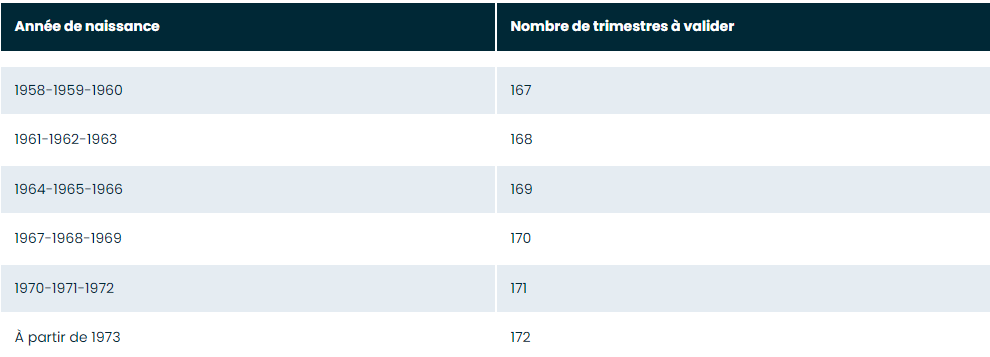

Quand on parle de retraite, deux paramètres interviennent : l’âge de départ et le nombre de trimestres acquis. Ces deux éléments diffèrent selon les générations. Pour liquider sa retraite de base il existe un âge minimum appelé « âge légal ». Pour toutes les personnes nées à partir de 1955, cet âge est de 62 ans (il était entre 60 et 62 ans pour les générations précédentes). L’assuré peut donc dès 62 ans prétendre à une pension de retraite. Son montant dépendra de sa durée d’assurance (ou durée de cotisation). Cette durée se compte en trimestres. Chaque année alimente jusqu’à 4 trimestres. Le nombre de trimestres à valider varie en fonction de l’année de naissance. Ainsi, un commerçant né en 1955, 1956 ou 1957 doit disposer de 166 trimestres (soit 41 ans et 6 mois) pour bénéficier d’une retraite à taux plein. À partir de 67 ans, il disposera d’une retraite à taux plein quel que soit le nombre de trimestres. La réforme des retraites de 2014 a allongé la durée d’assurance pour les générations suivantes qui voient leur nombre de trimestres augmenter :

Comment valider ses trimestres ?

Les trimestres sont validés de plusieurs façons :

- Par les cotisations sociales obligatoires,

- Par assimilation (trimestres validés en période de chômage par exemple),

- Par des versements volontaires ou des rachats.

La durée d’assurance peut être majorée de trimestres supplémentaires pour la maternité (4 trimestres attribués à la mère), pour l’éducation ou l’adoption d’un enfant (4 trimestres attribués à la mère, ou sur option au père, au titre de son éducation pendant les 4 ans suivant la naissance ou l’adoption), pour un enfant handicapé (1 trimestre supplémentaire par période de 2,5 ans d’éducation de l’enfant, dans la limite de 8 trimestres).

Comment calculer sa pension de retraite ?

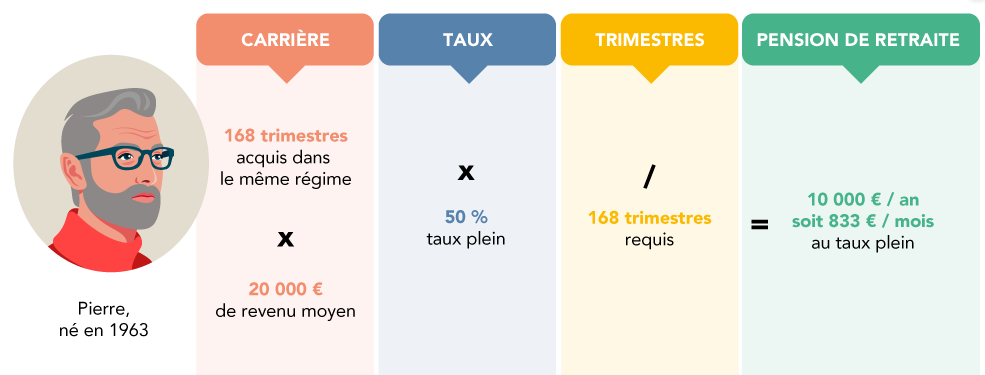

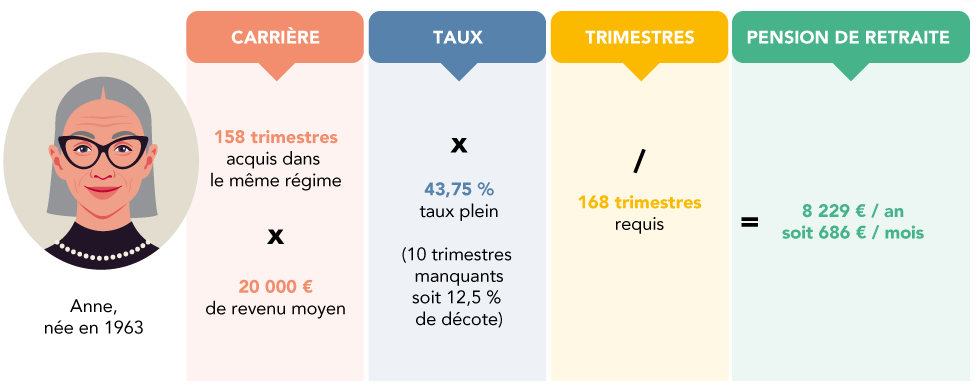

La plupart des régimes de base fonctionnent en annuités (appelées « trimestres validés ») alors que la retraite complémentaire fonctionne en nombre de points. Pour les salariés, artisans et commerçants, le montant de la pension de retraite de base est calculé sur les 25 meilleures années de la rémunération brute, dans la limite du plafond annuel de la Sécurité sociale. Avec un taux plein fixé à 50 %, la pension de retraite de base correspond à la moitié du revenu annuel moyen sur les 25 meilleures années. Elle ne pourra pas être inférieure à un certain montant appelé le « minimum contributif ». En 2022, ce dernier est équivalent à 652,60 € par mois (pour moins de 120 trimestres cotisés) et majoré à 713,11 € par mois (pour plus de 120 trimestres cotisés). Si à 62 ans la durée d’assurance n’est pas complète, le taux plein de 50 % sera réduit de 1,25 % par trimestre manquant (dans la limite de 20 trimestres). Cette décote est définitive.

Dans d’autres régimes, notamment pour les professions libérales, le mode de calcul est différent. Du côté de la retraite complémentaire, l’assuré acquiert des points de retraite durant sa carrière, via ses cotisations, en fonction du niveau de ses revenus professionnels. Au moment de liquider sa retraite, le total des points est multiplié par la valeur du point du moment. Cette retraite complémentaire est versée entièrement dans le cas où le retraité a obtenu sa retraite de base au taux plein (ou réduite si la retraite de base a été liquidée à taux minoré, selon des coefficients d’abattement spécifiques au régime complémentaire).

>> Spécificités du régime AGIRC-ARRCO pour les salariés

Un dispositif de minoration/majoration temporaire s’applique au montant de la retraite complémentaire pour les salariés nés à partir de 1957 qui remplissent les conditions pour bénéficier d’une retraite de base à taux plein avant 67 ans. Ainsi, pour un départ à 62 ans au taux plein, la retraite complémentaire est minorée de 10 % pendant 3 ans. Pour éviter ce malus, il convient de travailler un an de plus et liquider ses retraites (base et complémentaire) à 63 ans. A l’inverse, le montant de la retraite complémentaire est majoré pendant 1 an, dans les conditions décrites sur l’illustration ci-contre.

Exemples de calcul de pensions de retraite

Le calcul de la retraite de base dépend de :

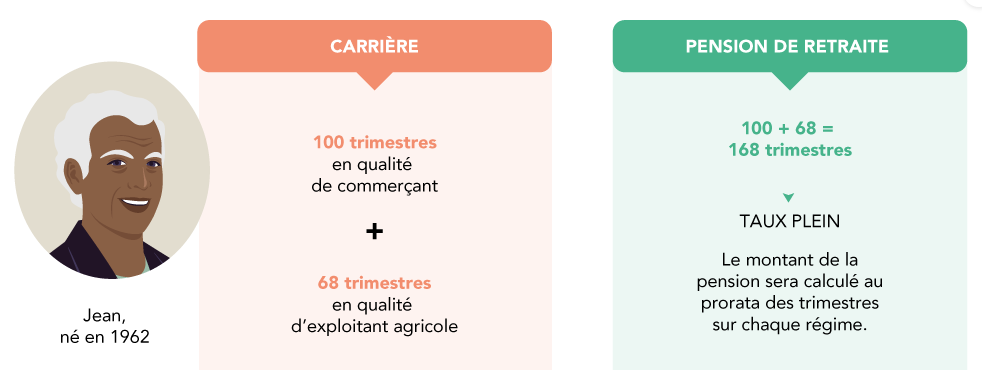

- La durée d’assurance (comptabilisée en trimestres comme vu précédemment). Il convient de faire la différence entre la durée totale de votre activité professionnelle et la durée d’assurance dans un régime.

- La rémunération perçue au cours de la carrière. Pour les salariés, les artisans et commerçants, la retraite de base est calculée sur les 25 meilleures années de la rémunération brute dans la limite du Plafond annuel de Sécurité sociale (PASS). Dans d’autres régimes (professions libérales par exemple), le mode de calcul est différent.

Si à 62 ans, la durée d’assurance n’est pas complète, le taux de 50 % sera réduit de 1,25 % par trimestre manquant (dans la limite de 20 trimestres).

A cette retraite de base s’ajoutera la retraite complémentaire obligatoire (RCO). Celle-ci est calculée en prenant le nombre de points acquis multiplié par une valeur de point au moment de la liquidation. La retraite complémentaire est versée entièrement dans le cas où le retraité a obtenu sa retraite de base au taux plein ou réduite dans le cas où la retraite de base a été obtenue à taux minoré, selon des coefficients d’abattement qui sont spécifiques au régime complémentaire.

Pierre a obtenu sur sa carrière 3 000 points. Il percevra 3 000 x 1,221 € = 3 663 € par an

Comment sont versées les pensions de retraite ?

La pension de retraite de base est payée par la Caisse d’assurance retraite et de la santé au travail (Carsat) pour les salariés, artisans et commerçants, et par l’Urssaf pour les professionnels libéraux. Quant aux caisses de retraite complémentaires, elles sont bien plus nombreuses en fonction des secteurs d’activité.

NOTRE CONSEIL :

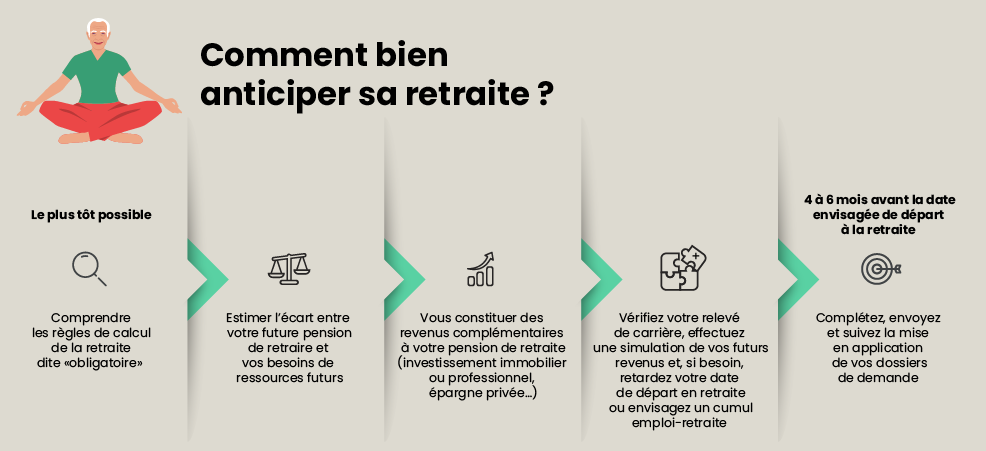

Pour bien liquider votre retraite, il faudra faire votre demande au bon moment. Le mieux est de s’y prendre plusieurs mois avant la date de départ souhaitée. Pour vous y préparer, vous pouvez demander un relevé individuel de situation (RIS) auprès de votre caisse de retraite (de base ou complémentaire). Un espace personnel est disponible sur leur site internet. Ce relevé vous informera sur :

• votre nombre de trimestres validés et cotisés (retraite de base) ;

• votre nombre de points de retraite acquis (retraite complémentaire).

Christelle Dupin-Rappart, Responsable juridique

Article issu du magazine Cerfrance « Gérer pour Gagner » mai, juin, juillet 2022 – Retrouvez l’intégralité du magazine dans votre espace client.

A lire aussi…

L’importance d’anticiper sa retraite >