Avec la fusion des régimes AGIRC-ARRCO, les catégories objectives en matière de protection sociale complémentaire reposant sur la distinction cadre / non-cadre et sur les tranches de rémunération desdits régimes sont devenues obsolètes. Les actes fondateurs d’une couverture frais de santé et/ou de prévoyance pour les salariés doivent dorénavant se référer à l’accord national du 17 novembre 2017.

Vos actes sont-ils en conformité au sein de votre entreprise pour vos salariés ?

Les catégories objectives à modifier

La distinction cadre et non-cadre en se référant à la CCN de 1947 ou à l’AGIRC ou à l’ARRCO ne doit plus figurer dans l’acte qui fonde la protection sociale complémentaire pour vos salariés dans votre entreprise. Elle doit être remplacée par la distinction résultant de l’appartenance ou non aux articles 2.1 et 2.2 de l’accord national interprofessionnel du 17 novembre 2017 relatif à la prévoyance des cadres.

De la même manière, la distinction opérée en fonction des tranches A et B ou tranches 1, 2, et 3 doit être substituée par référence à un seuil de rémunération égal à 1, 2, 3, 4 ou 8 PASS.

Les modalités de la mise en conformité

Si après vérification de l’acte qui fonde la protection sociale complémentaire au sein de votre entreprise pour vos salariés, vous êtes concerné par l’obligation de mise en conformité, il va falloir agir au plus tard le 31 décembre 2024.

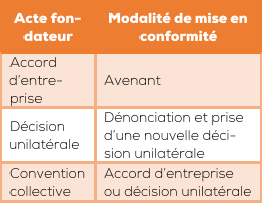

Les modalités de mise en conformité varient en fonction de l’acte fondateur au sein de votre entreprise :

Les sanctions encourues

À défaut de mise en conformité, la contribution que vous payez pour le financement du régime frais de santé et/ou prévoyance pour vos salariés devrait être assujettie aux cotisations de sécurité sociale, faute de respecter le caractère collectif qui est l’une des conditions de son exonération.

La protection sociale complémentaire est un domaine complexe qui requiert une grande expertise.

Par Christelle Dupin-Rappart, Juriste droit social

Article issu de la Lettre aux Employeurs de décembre – Retrouvez l’intégralité des lettres dans votre espace client.