Les cotisations sociales obligatoires couvrent plusieurs risques et permettent de percevoir des prestations financières en cas d’incapacité, d’invalidité ou de décès. Toutefois, le montant des sommes perçues peut être insuffisant pour couvrir vos frais. Il est donc important d’en connaître les mécanismes afin de choisir un contrat de prévoyance complémentaire qui vous assurera une protection adaptée.

Les besoins personnels et professionnels

Les besoins personnels à garantir s’établissent à trois niveaux : les engagements financiers (remboursements d’emprunts, de crédits à la consommation…), les besoins familiaux (alimentation, chauffage, études des enfants, ressources du conjoint s’il ne travaille pas…) et le financement des droits personnels à la retraite, prévoyance et perte d’emploi.

Les besoins professionnels, spécifiques aux chefs d’entreprise, sont de deux niveaux : les charges de structure (loyer, électricité, embauche pour remplacer temporairement le dirigeant…) et les charges sociales obligatoires. Les cotisations sociales appelées par l’Urssaf font l’objet d’un décalage en raison de la déclaration de revenus différée. Si ces appels ne sont pas provisionnés, le dirigeant subira des décalages de trésorerie.

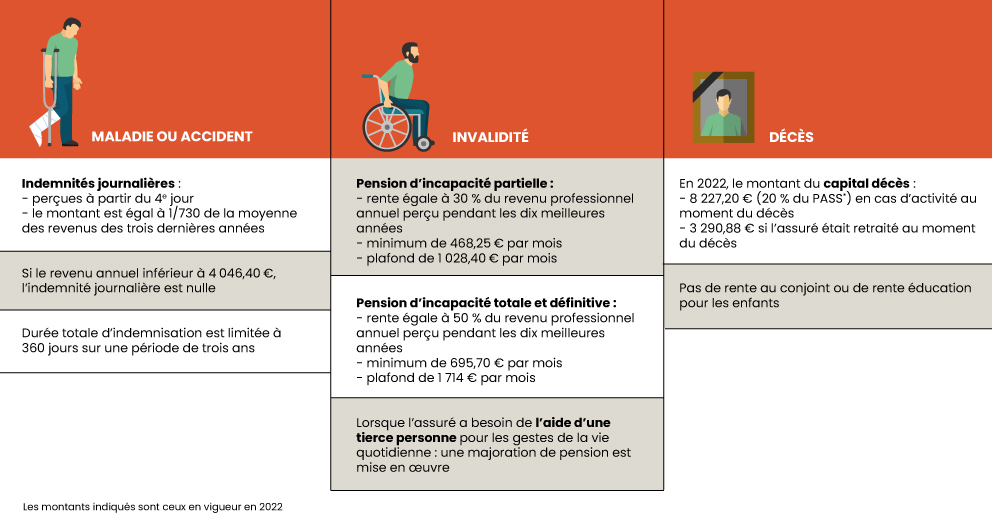

Maladie ou accident

En cas d’arrêt de travail pour maladie ou accident de la vie privée, les commerçants et artisans perçoivent des indemnités journalières à partir du 4e jour. Leur montant correspond à 1 / 730 de la moyenne de leurs revenus des trois dernières années.

En 2022, il est compris entre 5,57 € et 56,35 € (correspondant au PASS*/730). En cas de revenu annuel inférieur à 4 046,40 €, l’indemnité journalière est nulle. La durée totale d’indemnisation est limitée à 360 jours sur une période de trois ans. Elle peut être versée pendant trois ans en cas d’affection de longue durée (ALD). Cette indemnisation a pour objectif de vous garantir un revenu de remplacement et ne vise pas à assurer la continuité économique de l’entreprise. Il convient donc de souscrire une assurance privée afin de prévoir un complément de rémunération qui assurera à la fois ses besoins personnels et professionnels.

Invalidité

Au même titre que les salariés, les travailleurs indépendants peuvent percevoir une pension d’invalidité en cas d’invalidité totale ou partielle. Celle-ci vise à compenser l’incapacité d’une personne à travailler.

Il existe trois catégories d’invalidité qui donnent lieu à des montants de pensions différents :

- La pension d’incapacité partielle. Si l’indépendant est capable d’exercer une activité partielle, il percevra une rente égale à 30 % de son revenu professionnel annuel perçu pendant les dix meilleures années avec un minimum de 468,25 € par mois et un plafond de 1 028,40 € par mois (montants en 2022).

- La pension d’incapacité totale et définitive. Si l’indépendant est incapable d’exercer une activité professionnelle, il percevra une rente égale à 50 % de son revenu professionnel annuel perçu pendant les dix meilleures années avec un minimum de 695,70 € par mois et un plafond de 1 714 € par mois (montants en 2022).

- La dernière catégorie étant celle où l’assuré a besoin de l’aide d’une tierce personne pour les gestes de la vie quotidienne. Elle donne lieu à une majoration de pension.

Là encore les montants alloués ne suffiront sans doute pas à couvrir votre niveau de vie. En cas d’arrêt de travail ou d’invalidité, un contrat de prévoyance viendra compléter les indemnités de la Sécurité sociale. Vos revenus peuvent être maintenus en intégralité selon les options choisies.

De plus, il existe un avantage fiscal. Avec la loi Madelin, les cotisations versées au titre de ces contrats sont déductibles de votre revenu professionnel imposable, sous certaines conditions.

Décès

En 2022, le montant du capital décès alloué est de 8 227,20 € (20 % du PASS*) si vous étiez en activité au moment du décès. En revanche, si vous étiez retraité, ce capital s’élève à 3 290,88 €.

Notez qu’il n’existe pas de rente au conjoint ou de rente éducation pour les enfants. C’est pourquoi, selon votre situation familiale, un contrat facultatif peut être souscrit pour couvrir ce risque, d’autant plus qu’il bénéficie des avantages fiscaux évoqués précédemment.

*PASS = Plafond Annuel de la Sécurité Sociale. Il est fixé à 41 136 € en 2022.

Par Christelle Dupin-Rappart, Responsable juridique du service social Cerfrance Midi-Méditerranée

Article issu du magazine Cerfrance « Gérer pour Gagner » mai, juin, juillet 2023 – Retrouvez l’intégralité du magazine dans votre espace client.