Pour céder votre société, vous pouvez être amené à vendre soit un fonds de commerce, soit des parts sociales. Le périmètre, et par conséquent le prix de la transaction, seront différents. De plus, l’incidence fiscale pourra influencer votre choix. Alors avant d’annoncer un prix, faites vos calculs et ayez les idées claires.

De quoi parlons-nous ?

Le fonds de commerce : la vente d’une partie de l’entreprise

Autant le dire tout de suite, il n’existe pas de définition légale du fonds de commerce, toutefois le Code de commerce énumère certains éléments qui permettent d’en identifier les contours.

Juridiquement, le fonds de commerce peut être défini comme “un ensemble d’éléments corporels et incorporels affectés à l’exploitation d’une activité commerciale ou industrielle (pour une activité artisanale on parle de fonds artisanal)”. Concrètement, le fonds de commerce se compose d’éléments incorporels et corporels. D’un point de vue économique, la cession ou reprise du fonds de commerce a plusieurs conséquences.

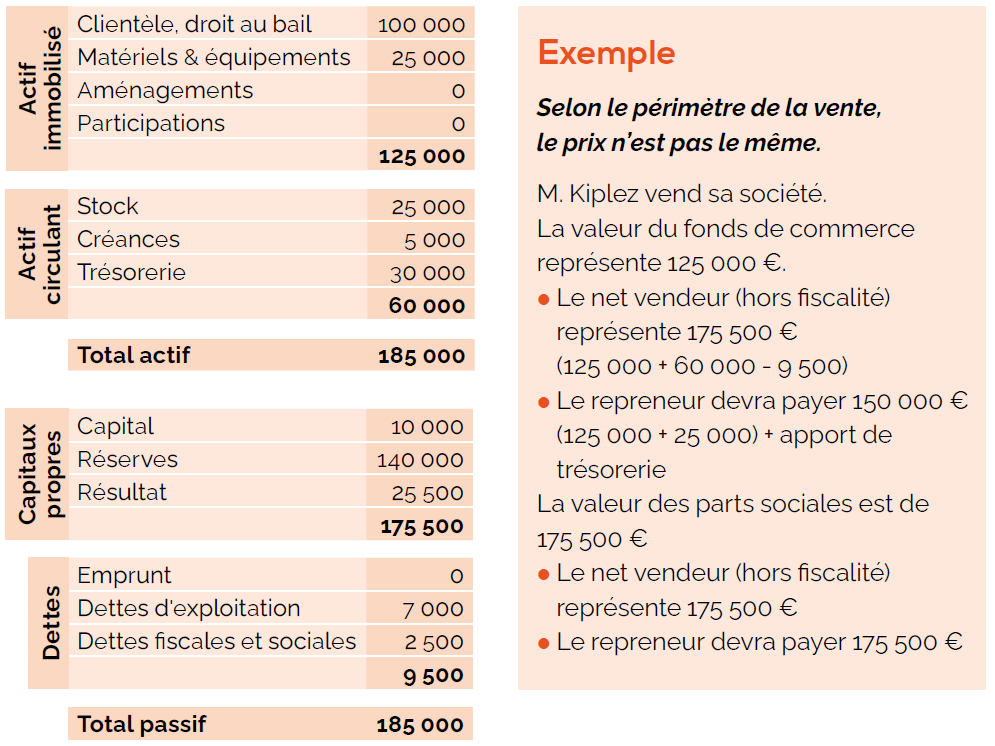

Prenons pour exemple le fonds de commerce de M. Kiplez valorisé à 125 000 €. Le paiement de ce prix permettra à l’acquéreur de disposer de l’enseigne, de la clientèle, du bail commercial mais aussi des aménagements et des équipements du magasin.

On remarquera que cette énumération ne fait référence ni au stock, ni à la trésorerie ni aux dettes de l’entreprise. Pour le repreneur, cela signifie que le montant de la reprise ne se limite pas au seul rachat du fonds de commerce, il devra aussi acheter le stock et prévoir un fonds de roulement pour financer le lancement de l’activité.

De son côté, le cédant vend le stock (25 000 €) en plus du fonds de commerce, conserve la trésorerie (30 000 €) et encaisse les créances (5 000 €). En contrepartie, il devra “solder” les dettes d’exploitation avant d’envisager de dissoudre la société.

Pour le cédant, la somme à percevoir représente 175 500 € (valeur du fonds de commerce + stock + créances + trésorerie

- emprunt – dettes d’exploitation

- dettes fiscales et sociales), moins les frais de dissolution de la société.

Pour l’acquéreur, le budget à prévoir pour le fonds représente 125 000 €, auquel s’ajoutent l’achat du stock et la constitution d’un fonds de roulement pour le lancement de l’activité.

Les parts sociales : la vente de toute l’entreprise

La vente des parts sociales relève d’une autre logique. La vente porte sur la totalité de l’entreprise. En effet, l’achat des parts sociales implique pour l’acquéreur de reprendre le fonds de commerce, le stock mais aussi les dettes de la société, ses créances et sa trésorerie. En fait, le repreneur se glisse dans les habits du cédant. Cette différence de périmètre aura inévitablement une incidence sur le prix de vente final à la hausse ou à la baisse.

Reprenons l’exemple précédent. Les parts sociales sont valorisées à 175 500 €. Pour le cédant, financièrement l’opération est similaire, à la différence près qu’il n’aura pas à supporter les frais de dissolution de la société.

L’acquéreur devra financer 175 500 € et non pas 125 000 €. Mais il dispose en plus de la trésorerie et du stock.

NOTRE CONSEIL :

Pour le repreneur, le rachat des parts peut être plus facile à réaliser, notamment s’il ne dispose pas d’apport personnel suffisant pour

financer le stock et la trésorerie de démarrage. Les banques peuvent être frileuses pour accorder ce type de financement.

Quelle fiscalité pour le vendeur lors d’une vente de fonds de commerce ?

Concrètement, la vente du fonds de commerce sera soumise à l’Impôt sur les Sociétés sur les plus-values réalisées.

Reprenons notre exemple, M. Kiplez vend son fonds de commerce 125 000 €. La plus-value constatée lors de la vente devrait être soumise à l’Impôt sur les Sociétés au taux de 26,5 %. Bonne nouvelle, si la vente porte sur un fonds de commerce pour un montant inférieur à 300 000 €, la plus-value pourra être totalement exonérée.

Vente du fonds de commerce : l’imposition des sommes “récupérée” par l’associé

Deuxième effet de la vente, si vous souhaitez récupérer le fruit de la vente et dissoudre la société, le “boni de liquidation” constaté lors de la dissolution sera assimilé à une distribution de dividende. Cette somme sera soumise à l’Impôt sur le Revenu sur 60 % de la somme reçue ou à la Flat Tax et, selon les cas, aux prélèvements sociaux et/ou aux cotisations sociales si l’associé bénéficiaire était affilié au Régime Social des Indépendants.

Enfin, n’oubliez pas de comptabiliser les frais juridiques liés à la dissolution de la société. L’addition finale peut être lourde.

Une alternative : la vente des parts sociales

Ce schéma est très différent du précédent. L’acquéreur reprend l’ensemble de l’actif et du passif de la société, dans ce scénario la société perdure au-delà de la vente, elle a simplement changé d’associé(s).

Fiscalement, pour le vendeur, la vente des parts sociales sera imposable à l’Impôt sur le Revenu et aux prélèvements sociaux. La plus-value correspond à la différence entre la valeur des parts cédées et leur valeur d’acquisition. Par exemple, une société cède ses parts pour un montant de 175 500 €, et le capital social s’élève à 10 000 € : la plus-value imposable au nom de l’associé sera de 165 500 €. Là encore, des mesures d’atténuation existent en fonction de la durée de détention des parts sociales, cet abattement peut varier de 50 à 85 % de la plus-value constatée. Celui-ci peut aussi être combiné avec un abattement fixe de 500 000 € en cas de départ en retraite du cédant. Mauvaise nouvelle, l’abattement pour durée de détention ne s’applique pas pour le calcul des prélèvements sociaux.

La vente des parts sociales peut être une alternative plus “douce” fiscalement que la vente du fonds de commerce de la société.

NOTRE CONSEIL :

Pour le cédant, la vente des parts de la société peut être plus favorable fiscalement. Cette fiscalité plus favorable peut offrir des marges de manœuvre lors de la négociation du prix. Il peut être avantageux d’accepter une baisse du prix pour vendre les parts plutôt que de vendre le fonds de commerce.

A lire aussi…

Serge Thomas, conseiller d’entreprise

Article issu du magazine Cerfrance « Gérer pour Gagner » Août Septembre Octobre 2021 – Retrouvez l’intégralité du magazine dans votre espace client.