Suite à une première succession ou un acte de donation d’un patrimoine par anticipation, la propriété d’un bien (immobilier ou financier) peut être détenue en démembrement de propriété par un usufruitier et un ou plusieurs nus propriétaires. La détention d’un bien démembré a des conséquences patrimoniales tant sur le plan juridique que fiscal, de la simple gestion du bien à des actes plus engageants comme sa cession.

Nous nous intéresserons dans le cas présent aux impacts de la cession d’un actif détenu par un usufruitier et un nu-propriétaire. Selon l’article 621 du code civil, en cas de vente simultanée de l’usufruit et de la nue-propriété d’un bien, le prix se répartit entre l’usufruit et la nue-propriété selon la valeur respective de chacun de ces droits. Usufruitier et nu-propriétaire pourront cependant opter pour une répartition différente.

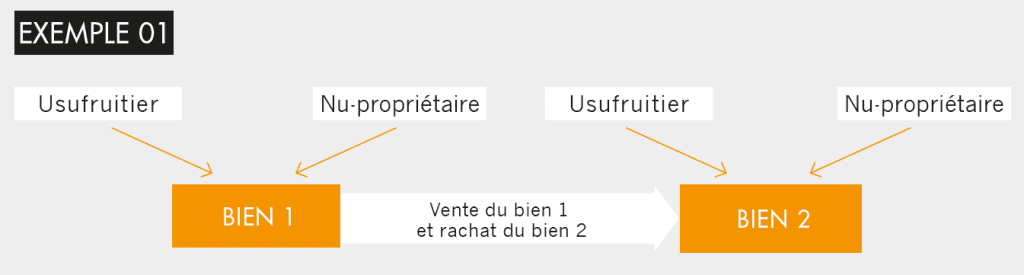

Remploi du prix de vente d’un bien démembré

Ce remploi implique que le démembrement perdure entre l’usufruitier et le nu-propriétaire. Il est en pratique recommandé de mettre en place une convention visant à déterminer et organiser les droits et obligations de chacune des partis.

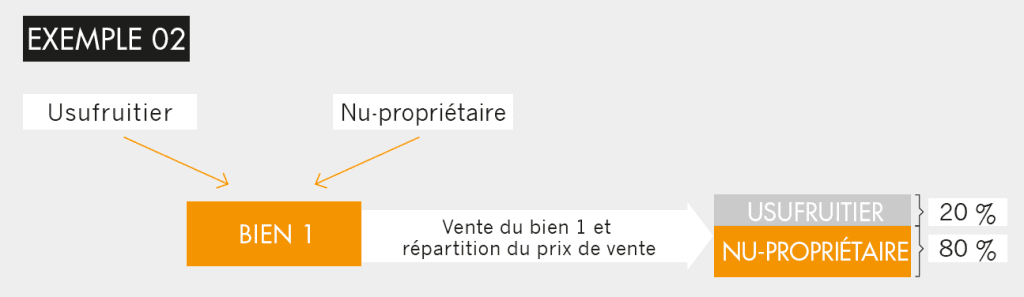

Répartition du prix de vente

Dans cette hypothèse, le démembrement prend fin et le prix de vente sera réparti entre l’usufruitier et le nu-propriétaire selon le

barème fiscal (669 du CGI) ou par le biais d’une évaluation économique des droits démembrés.

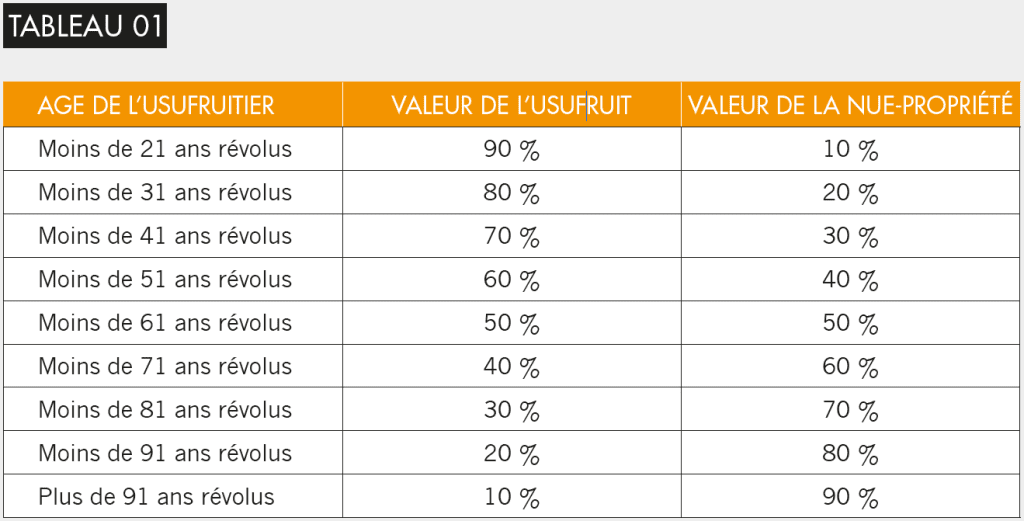

Sur le schéma ci-dessous, l’usufruitier étant âgé de 82 ans au jour de la vente du bien, et dans le cas d’un partage du prix selon le barème fiscal usufruit/nue-propriété, le prix de vente du bien 1 sera réparti entre l’usufruitier (20 %) et le nu-propriétaire (80 %).

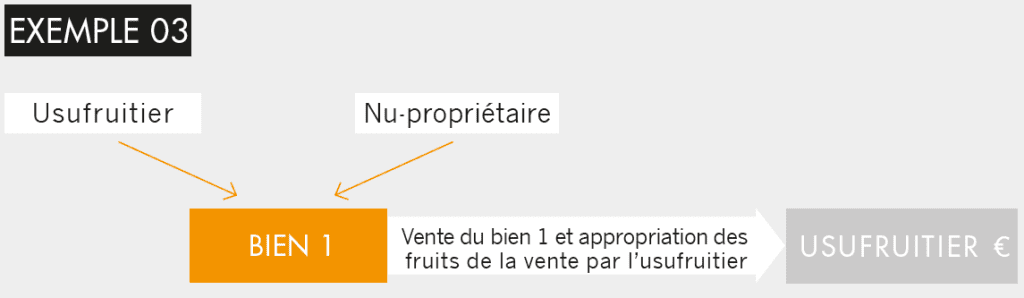

Attribution de la totalité du prix de vente auprès de l’usufruitier

Il est mis en place un quasi-usufruit, soit une situation dans laquelle l’usufruitier (quasi-usufruitier) est le plein propriétaire des liquidités issues de la cession du bien. Il a dès lors la capacité de réinvestir librement les fonds en son seul nom. Le nu-propriétaire

de son côté disposera en contrepartie d’une créance dite « de restitution » à valoir au jour du décès de l’usufruitier. Cette créance

correspond au prix de vente global (pleine propriété) du bien en démembrement de propriété.

En fonction des objectifs patrimoniaux de chacun, usufruitier et nu-propriétaire pourront aménager de manière conventionnelle,

au jour de la transmission, ou lors de la vente du bien, la répartition du prix de vente. Il est dès lors, fortement conseillé, dès la donation, ou par le biais d’un testament, d’organiser et d’anticiper le sort du bien entre les propriétaires.

A lire aussi…

Notre rédacteur Cerfrance Poitou-Charentes :

tbarbereau@pch.cerfrance.fr

06 38 90 01 46

Article issu du magazine « UGVC » Juin 2021