Les bénéficiaires du taux intermédiaire à 10%

- Propriétaires occupant le logement, propriétaire – bailleur, syndicat de copropriété, locataire, usufruitier,

occupant à titre gratuit. - SCI ou ses associés occupant à titre gratuit les locaux.

- Une agence immobilière qui fait réaliser des travaux sur une habitation qu’elle met en location.

Le taux intermédiaire s’applique aux travaux facturés directement à l’agence sous réserve qu’elle délivre une attestation en qualité de représentant du propriétaire.

En cas de démembrement de propriété ou partage entre plusieurs propriétaires (indivision, concubinage, Pacs, communauté), le preneur des travaux correspond à l’ensemble des personnes auxquelles les travaux concernant l’immeuble peuvent être facturés sur une période de 2 ans.

Locaux concernés par le taux intermédiaire à 10%

Les locaux à usage d’habitation achevés depuis plus de 2 ans. Il s’agit :

- des habitations principales ou secondaires et de leurs dépendances,

- des logements situés dans des immeubles collectifs (au moins deux locaux dont un doit être à usage d’habitation) et dont les charges sont réparties entre au moins deux utilisateurs,

- certains établissements affectés à titre principal ou accessoire à l’hébergement collectif.

Deux cas de figure :

Locaux entièrement affectés à l’habitation

Sont considérés comme affectés à l’habitation, tous les locaux nus ou meublés destinés à l’hébergement de personnes et qui ne font pas l’objet d’une exploitation à titre commercial ou sont exonérés de TVA (locations de meublés sans prestations para-hôtelières). Le taux intermédiaire s’applique à la totalité des travaux portant sur ces locaux, ainsi qu’à leurs « dépendances usuelles » (cave, grenier, garage, loggia, terrasse, cour d’immeuble).

Cas particuliers :

- les travaux sur des garages ou emplacements de stationnement loués bénéficient du taux intermédiaire de TVA si cette location fait partie d’un bail d’habitation,

- les bâtiments à usage agricole (écurie, grange, serre) ne sont pas concernés par le taux intermédiaire de TVA, sauf s’il peut être démontré que ce bâtiment est affecté à un usage privatif, par exemple une grange utilisée en garage.

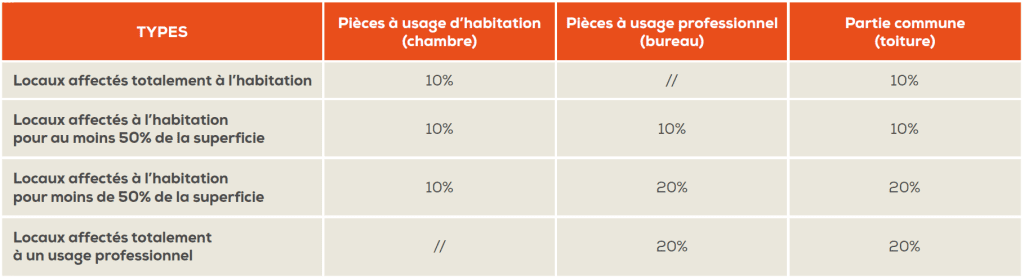

Locaux à usage mixte

Sont concernés les locaux affectés pour partie à un usage d’habitation et pour partie à un usage professionnel.

Exemple : Travaux portant sur une maison dont le rez-de-chaussée est à usage commercial ou encore travaux portant sur un appartement dont certaines pièces sont affectées à une activité libérale.

Concrètement les règles applicables (la proportion de 50% s’apprécie indépendamment des surfaces des dépendances) :

Les opérations concernées par le taux intermédiaire à 10%

Le taux intermédiaire s’applique aux travaux d’amélioration, de transformation, d’aménagement et d’entretien ainsi qu’à

la fourniture de certains équipements. Les prestations de main-d’œuvre qui ne sont pas directement liées à l’exécution de travaux de nature immobilière (mise en service d’appareils ménagers par exemple) relèvent du taux normal de TVA.

Les frais de déplacement compris dans une prestation éligible à la TVA à 10% bénéficient du taux intermédiaire, même s’ils font l’objet d’une ligne distincte sur la facture.

Frais d’étude et de suivi

Lorsque le prestataire qui a réalisé les études, réalise également la maîtrise d’œuvre ou la réalisation des travaux à 10%, il peut facturer ses prestations d’étude à 10%.

Travaux d’urgence

Les travaux d’urgence peuvent donner lieu à application de la TVA à taux intermédiaire ; même si l’immeuble est achevé depuis moins de 2 ans si les travaux réalisés sont éligibles à la TVA à 10%.

Formalisme à respecter pour l’application du taux intermédiaire à 10%

Délivrance d’une attestation au prestataire avant le commencement des travaux (au plus tard avant un acompte

ou avant la facturation).

En cas de pluralité de prestataires, l’attestation doit être remise à chacun.

Le client doit conserver factures et attestations jusqu’au 31 décembre de la 5e année qui suit la facturation. Distinguer dans sa comptabilité les travaux à taux intermédiaire.

Les travaux concernés par le taux normal à 20%

- Travaux portant sur des immeubles achevés depuis moins de 2 ans.

- Travaux qui conduisent à surélévation ou addition de construction (garage, cave, extension…) ainsi que les travaux consécutifs à la surélévation (dépose et pose de toiture).

- Travaux de démolition qui ne s’inscrivent pas dans le cadre de la liste des travaux éligibles à 10% (exemple entretien d’espaces verts).

- Travaux à l’issue desquels la surface de plancher des locaux existants augmente de plus de 10%.

- Travaux qui concourent à la production d’un immeuble neuf (voir les seuils de 50% et des 2/3 applicables).

Exemples : L’immeuble est considéré comme remis à neuf si les fondations sont remises à neuf à plus de 50%, même si

par ailleurs, les autres composantes ne sont pas affectées par les travaux (second oeuvre, façades, résistance). Pour le second oeuvre, il faut que les 6 lots soient remis à neuf pour au moins les 2/3 pour que cette composante soit

considérée comme remise à neuf.

Sanction en cas de communication d’informations erronées

Le prestataire reste seul débiteur des compléments de taxes dues si celui-ci a soumis au taux intermédiaire des travaux

exclus du bénéfice du taux intermédiaire ou s’il n’est pas en mesure de communiquer l’attestation établie par le preneur.

Le preneur peut éventuellement être recherché en paiement du complément de la TVA lorsqu’il a délivré une attestation

erronée volontairement ou involontairement.

Focus sur : Travaux d’amélioration de la performance énergétique des logements achevés depuis plus de deux ans

Depuis le 1er janvier 2014, le taux de 5,5 % s’applique aux travaux d’amélioration de la qualité énergétique des locaux à usage d’habitation achevés depuis plus de 2 ans, ainsi qu’aux travaux induits qui leur sont indissociablement liés (CGI art. 278-0 bis A). Sont concernés les travaux qui portent sur la pose, l’installation et l’entretien des matériaux et équipements éligibles.

Exemples : installation de chaudières à condensation, isolations thermiques des parois opaques et vitrées, portes d’entrées, volets isolants, appareils de régulation de chauffage, équipement de production d’énergie utilisant une source d’énergie renouvelable…

Exemple de travaux induits : les travaux de peinture ou de plâtrerie suite à des travaux de d’isolation thermique performants de parois vitrées.

Le taux de TVA de 5,5% est subordonné à la condition que les équipements et les matériaux d’isolation thermique posés, installés et entretenus respectent des caractéristiques techniques et des normes de performances minimales fixées par arrêté. Ces travaux ne doivent pas concourir à la production d’un immeuble neuf ni augmenter de plus de 10% la surface de plancher des locaux existants.

Formalisme : une attestation devra être remplie pour préciser que les travaux sont des travaux d’amélioration de la performance énergétique des logements achevés depuis plus de deux ans ou que ce sont des travaux induits à ceux-ci.

Vous pourriez aussi être intéressé(e) par la dernière fiche Bâtiment sur l’affichage des prix >

Découvrez notre nouvelle offre Bâtiment Compta & Conseil en cliquant ici.