Des accords de branche ont décidé de mettre en place un plan d’épargne retraite (PER) à cotisations définies en points pour améliorer la retraite des salariés agricoles.

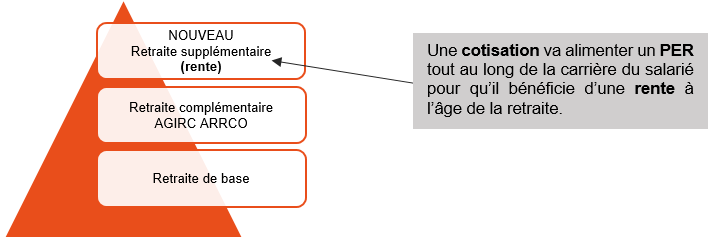

La pension retraite

est composée comme suit :

Quelles sont les entreprises concernées ?

- Entreprises et exploitations de la production agricole et des CUMA

- Entreprises de travaux agricoles, ruraux et forestiers (ETARF)

Pour qui ?

Les salariés non cadres ayant acquis au moins 12 mois d’ancienneté continus dans l’entreprise.

Quel est le taux de cotisation ?

Une cotisation supplémentaire apparaîtra sur le bulletin de paie :

Combien ça coûte ?

Pour une rémunération de 1600 € /mois :

- Coté employeur : 1600 X 0.5 % = 8 € auquel vous rajouterez le forfait social de 16 % soit un coût de 9.28 €/mois par salarié

- Coté salarié : son net à payer diminuera de 8 €/mois (1600 X 0.5 % = 8 €).

Quelle est la caractéristique d’un Plan d’Epargne Retraite ?

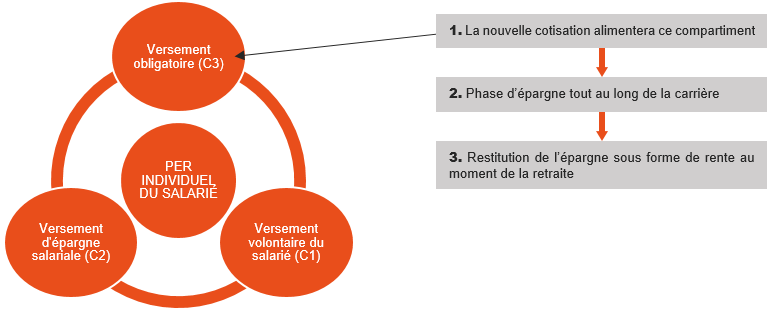

Le PER individuel du salarié peut être alimenté par différents versements qui sont placés dans des compartiments (C1, C2, C3).

Chaque compartiment procure au salarié une somme d’argent qu’il récupérera en rente ou en capital au moment de la liquidation de sa retraite.

Des cas de déblocage de ce PER ?

Les sommes versées sur ce PER sont bloquées jusqu’à la date de liquidation de la retraite des salariés.

Il est néanmoins possible de débloquer à certaines conditions tout ou partie de l’épargne acquise sous forme de capital avant le départ en retraite en cas de :

- Décès du conjoint ou du titulaire ou de son partenaire de PACS

- Cessation d’activité non salariée du titulaire à la suite d’un jugement de liquidation judiciaire

- Invalidité du titulaire, ses enfants, son conjoint ou partenaire de PACS

- Acquisition de la résidence principale

- Expiration des droits à l’assurance chômage du titulaire

- Situation de Surendettement du titulaire

Auprès de qui adhérer ?

Les accords ne recommandent pas d’assureur.

L’employeur est donc libre de choisir l’organisme de prévoyance ou assureur qui lui proposera la mise en place de ce contrat Plan d’Epargne Retraite.

Que devez-vous faire ?

Pour le bulletin de paie de juillet 2021 :