Adapter sa stratégie à moyen/long terme

La rentabilité économique des producteurs de cognac s’est considérablement améliorée depuis une dizaine d’année, portée par une augmentation du cours des eaux-de-vie et des rendements autorisés.

Une étude de groupe, menée par les conseillers du territoire Cognac-Saintonge, met également en évidence que les coûts de production ont considérablement augmenté. De plus, à court et moyen terme, les exploitants vont être confrontés à de nouveaux enjeux et ces derniers peuvent impacter de manière significative la rentabilité économique. Ces changements nous poussent à croire que maîtriser le coût de production est primordial pour mieux anticiper les évolutions à venir.

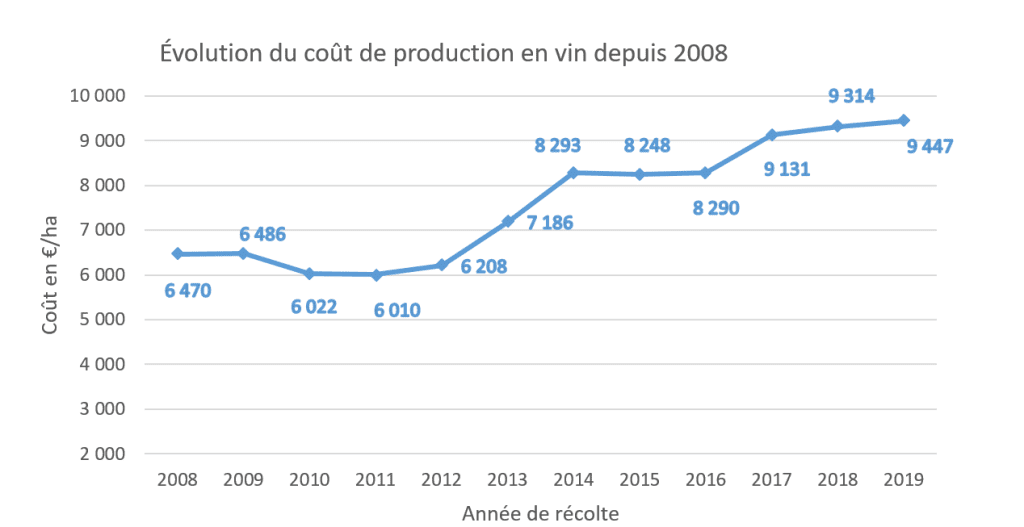

Un coût de production qui progresse

Selon l’étude de groupe, le coût de production en vin a augmenté de 3 000 €/ha sur la période 2008-2018. Cette progression est portée par trois postes de charge : la mécanisation, le foncier et la main d’œuvre salariale. Une conjoncture et une politique de subventions favorable ont permis aux producteurs de mener à bien leurs projets (développement, mise aux normes etc.).

On constate que la stratégie dominante des viticulteurs est la maximisation du rendement plutôt que la maîtrise des coûts. Faute de boule de cristal, on ne peut pas prévoir l’évolution des coûts de production, mais leur augmentation, associée à une baisse du marché pourrait remettre en question la bonne rentabilité de ces dernières années.

De nouveaux enjeux : quels impacts économiques ?

La conjoncture économique à une forte influence sur la rentabilité. Bien qu’ils ne puissent pas maîtriser les aléas de la conjoncture (rendements, cours), les viticulteurs peuvent piloter leurs coûts de production dans le temps. Simuler les impact d’une baisse de marché permettra d’évaluer la résilience de l’exploitation face à une crise.

Les nouvelles normes et attentes agro-environnementales permettent de diminuer les impacts environnementaux. Cela nécessite des investissements (désherbage, pulvérisation, plateforme de lavage) et l’adaptation à de nouvelles pratiques. Outre les économies en intrants, on observera probablement des surcoûts via les postes mécanisation et main d’œuvre. Une approche par les coûts peut être utile pour anticiper les conséquences économiques. Et être à même de les absorber.

L’agrandissement et le renouvellement des surfaces sont aussi des charges à surveiller, d’autant plus qu’il n’existe pas ou peu d’économies d’échelles. Les coûts de plantation sont d’environ 20 000 €/ha, comprenant les fournitures, la main d’œuvre et les coûts annexes (données BNIC). Pour les exploitations dont la stratégie est de planter et renouveler massivement, il faudra être attentif au poste de charges foncier.

Les aléas climatiques peuvent être maîtrisés grâce à plusieurs outils (réserve climatique, assurances, stocks…). Or, de nouveaux matériels de lutte se développent (filets anti grêle, tours antigel) avec des coûts à l’hectare importants, qui impacteront le poste mécanisation.

Adapter sa stratégie : Rendement/Coûts/Commercialisation

L’intérêt de l’approche par les coûts de production est d’analyser les postes de charges par rapport à une moyenne de référence et dans le temps. Le seuil de commercialisation (en hl ap/ha) est aussi un indicateur pertinent pour mettre en relation rendement et trésorerie.

En conclusion,

Il convient de retrouver les bons réflexes, surtout dans un contexte incertain, on l’a vu récemment avec la crise sanitaire par exemple.

Connaître son coût de production et le seuil de commercialisation permet de mieux anticiper les évolutions et adapter ses choix stratégiques. Cette approche peut permettre de soulever certaines pistes d‘adaptation et d’atteindre le délicat juste milieu entre réduire les coûts, maintenir le potentiel de rendement et mener à bien les projets.

Alexandre VINCENT – Conseiller d’entreprise à Cerfrance Poitou-Charentes

Article issu d’UGVC janvier 2021.