Lors de l’acquisition de matériel, la question du financement se pose inévitablement. Longtemps décrié en raison de son coût, le crédit-bail s’installe progressivement comme une véritable alternative au crédit classique dans les entreprises.

Ouvert à toutes les entreprises (TPE, PME, ETI…) et quelle que soit leur structure juridique, le crédit-bail (ou leasing) est un contrat de location d’un bien, conclu entre un bailleur (un établissement financier, propriétaire du bien) et l’entreprise. Généralement assorti d’une option d’achat, le crédit bailleur (établissement de crédit qui octroie le crédit-bail) vous offre la possibilité de devenir propriétaire du bien au terme du contrat.

Quels sont les biens concernés ?

Véhicule, machine-outil, bien d’équipement, neuf ou d’occasion, vous pouvez financer en crédit-bail un grand nombre de biens à usage professionnel dès lors qu’ils possèdent un numéro d’identification.

En revanche, les crédits bailleurs seront réticents à financer du matériel spécifique, qui sera difficile à revendre en cas de défaillance du client.

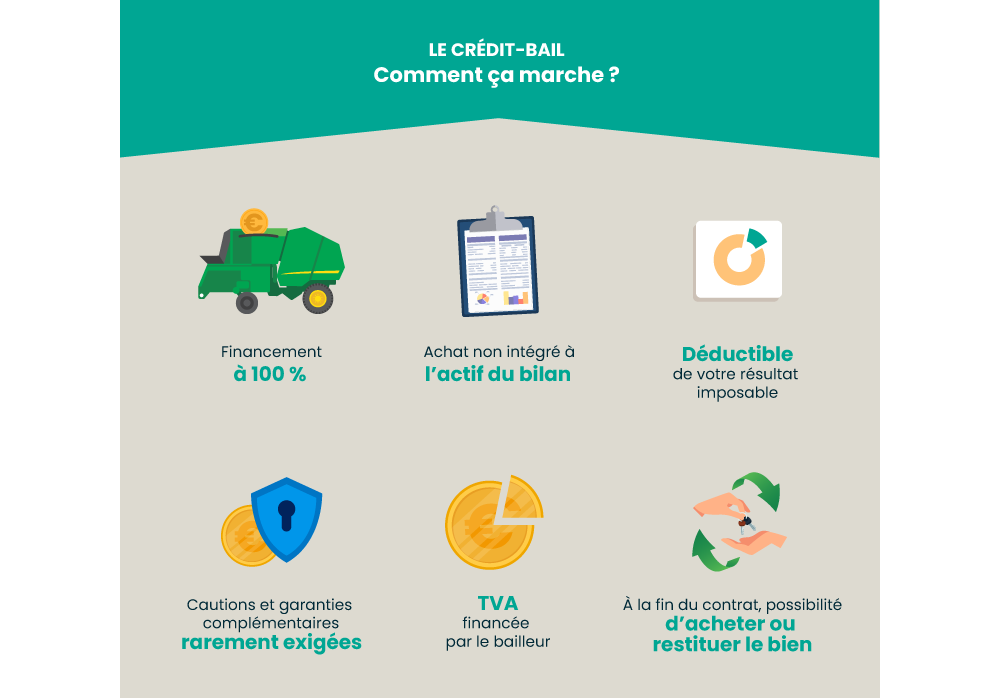

Comment ça marche ?

Contrairement à l’emprunt classique, les matériels peuvent être financés à 100 % de leur montant TTC en crédit-bail et ne figurent pas à l’actif du bilan. L’endettement de votre entreprise est donc artificiellement allégé. Les loyers versés sont considérés comme une charge classique déductible de votre résultat imposable. Ils seront soit constants, à paliers, dégressifs ou saisonniers. Par ailleurs, c’est le bailleur qui préfinance la TVA. Elle est lissée sur toute la durée du contrat. Lors de la mise en place de ce dernier, les cautions et garanties complémentaires sont rarement exigées (le bailleur reste propriétaire du bien sur toute la durée).

À la fin du contrat, vous pourrez acheter le bien en levant l’option d’achat (paiement d’un dernier loyer) ou le restituer au bailleur.

À quel coût ?

Pour le déterminer, il faut additionner les frais de dossier, les frais de prise de garantie et le dépôt de garantie, le premier loyer majoré en hors taxes, tous les loyers hors taxes, la valeur de rachat finale, les assurances et soustraire la restitution du dépôt de garantie. Le coût d’un crédit-bail peut être plus élevé qu’un crédit classique, cela dépendra du dépôt de garantie restituable en fin de contrat et du premier loyer majoré et de l’option finale d’achat.

Par Élodie Boutbien, Responsable de marché

Article issu du magazine Cerfrance « Gérer pour Gagner » mai, juin, juillet 2023 – Retrouvez l’intégralité du magazine dans votre espace client.