Le Besoin en Fonds de Roulement, ou BFR, fait partie des indicateurs de gestion dont vous avez sans doute entendu parler… sans avoir la certitude de l’avoir bien compris. On vous explique tout !

Définition

Votre entreprise est sans cesse confrontée à des décalages :

- Un client qui tarde à vous payer ;

- Un achat que vous ne réglez pas tout de suite à un fournisseur ;

- Un achat de stock de marchandises à revendre plus tard…

Ces décalages sont inévitables et il faut avoir suffisamment de trésorerie pour les supporter. C’est ce que le BFR vise

à mesurer.

Calcul

À partir du bilan, on obtient le BFR par la formule :

BFR = Stocks + Créances (clients, créances fiscales…) – Dettes à court terme (fournisseurs, dettes fiscales et sociales…)

La limite de cette approche est qu’elle repose sur les chiffres au jour du bilan, qui peuvent ne pas refléter ce qui se

passe tout au long de l’exercice et en moyenne sur l’année. Il faut donc l’actualiser régulièrement pour mieux tenir compte du fonctionnement réel de l’entreprise

Quelle utilisation ?

Un BFR positif signifie que l’entreprise a davantage de stocks ou de créances que de dettes en attente de règlement.

Elle devra puiser dans ses liquidités, différer le paiement de dettes ou recourir à d’autres financements (découvert,

affacturage…). Un BFR négatif signifie que l’entreprise a plus de dettes à court terme que de créances à encaisser ou de stocks à vendre. Elle aura de l’argent disponible, ce qui ne veut pas forcément dire qu’elle sera solvable s’il fallait solder toutes les dettes rapidement !

À part le calculer, c’est aussi mesurer son évolution qui est important. A-t-il augmenté ou diminué ? Et pour quelle raison ? Cette analyse démontrera la marge de sécurité dont dispose l’entreprise pour assurer son quotidien.

En création d’entreprise

Mesurer et financer le Besoin en Fonds de Roulement initial sera essentiel pour réussir son lancement. De nombreux

frais vont s’accumuler : frais d’immatriculation, de formation, d’études, de dossiers de prêts, carte grise, publicité, prospection commerciale, etc. Même en commençant à travailler rapidement, il faudra payer toutes ces dépenses en

attendant les premiers encaissements. D’où l’importance de demander des acomptes ou de privilégier les paiements comptants. Sous-estimer ce BFR initial peut causer la perte d’une jeune entreprise.

En phase de développement

Le développement ou le lancement d’un nouveau projet génère un BFR supplémentaire. Même s’il s’avère rentable, un

projet va commencer par mobiliser de la trésorerie avant d’en rapporter.

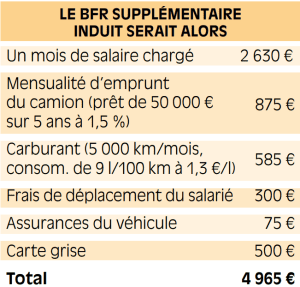

Exemple d’une entreprise de transport qui lance une nouvelle tournée pour un client unique, en embauchant un salarié et en achetant un camion, facturant ses prestations en fin de mois et étant réglée 15 jours plus tard.

L’entreprise devra avancer au moins un mois des dépenses afférentes à cette tournée, avant d’être payée.

L’entreprise devra avancer au moins 4 965 € pour s’engager sur cette tournée. Si celle-ci est facturée 1,10 € HT/km, l’entreprise gagnera 535 €, mais seulement au bout de 45 jours.

Emmanuel Grange, conseiller d’entreprise

Article issu du magazine Cerfrance « Gérer pour Gagner » Août Septembre Octobre 2020 – Retrouvez l’intégralité du magazine dans votre espace client.